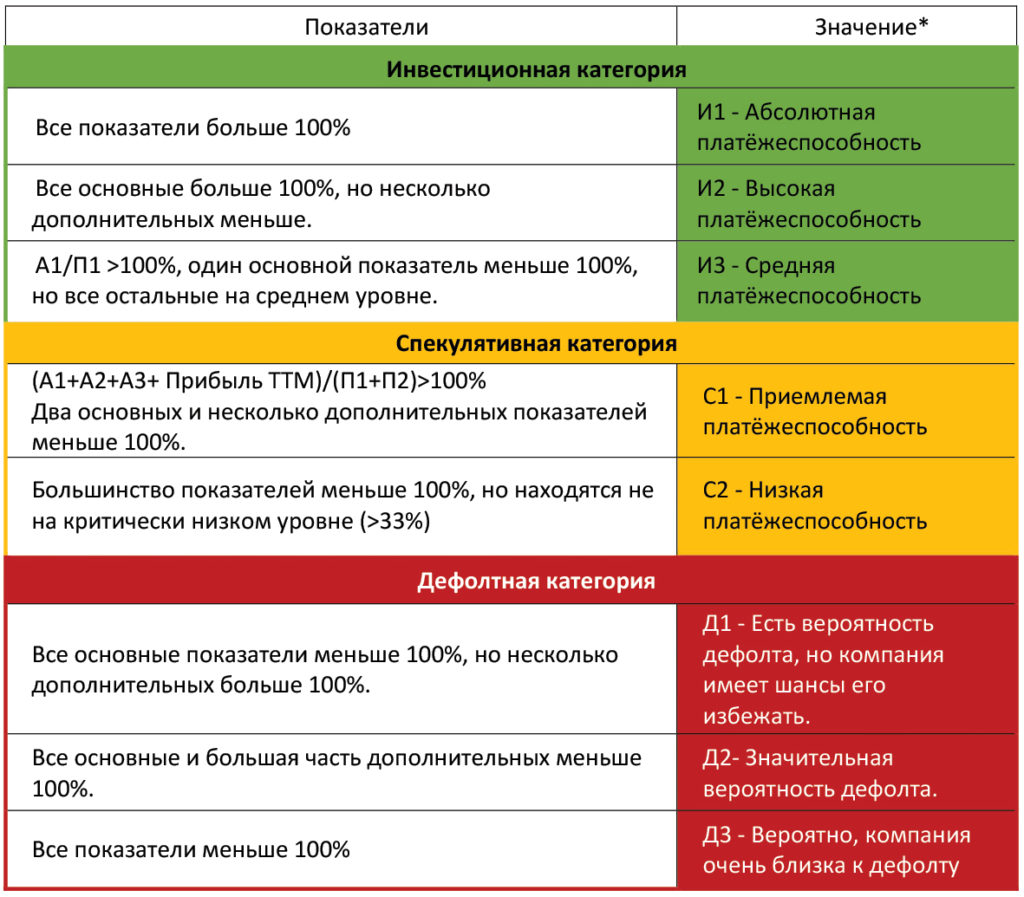

Рейтинг риска дефолта — это оценка показателей платёжеспособности актива, где «И1» означает — высокую платежеспособность, а «Д3» — дефолтную.

Описание всех рейтинговых значений:

Основные показатели:

А1/П1 — Срочная платёжеспособность– наиболее приоритетный показатель. Он характеризует покрытие срочных обязательств деньгами и тем, что можно быстро превратить в деньги. Значение более 100% означает высокий уровень надёжности (при условии, что П2 не значительно превышает А2).

(А1+А2)/(П1+П2) – один из основных показателей. Характеризует возможность компании покрыть текущие обязательства быстрореализуемыми активами в совокупности с наиболее ликвидными. Значение более 100% говорит о высоком уровне надёжности.

(А1+А2+А3+ Прибыль ТТМ)/(П1+П2) — один из основных показателей. Характеризует покрытие текущих обязательств компании оборотными активами и прибылью за последние 12 мес.

Дополнительные показатели по порядку приоритетности: А2/П2; Чистая прибыль/П1; А3/П3.

А1 (наиболее ликвидные активы) – деньги и краткосрочные вложения, собственные акции (ст. 1240 и 1250 в РСБУ).

А2 (быстрореализуемые активы) – краткосрочная дебиторская задолженность (ст. 1230 в РСБУ).

А3 (медленно реализуемые активы) – запасы, ндс, долгосрочная дебиторская задолженность и т.д. (ст. 1210, 1220, 1260 в РСБУ)

П1 (наиболее срочные обязательства) – срочные кредиты со сроком погашения меньше года, дивиденды, погашение облигаций, сумма купонов, подлежащих выплате в течение ближайших 12 месяцев, проценты по кредитам (ст. 1510, 1540, 1550 в РСБУ)

П2 (краткосрочные пассивы) — Долги перед поставщиками и подрядчиками, персоналом, государством (ст. 1520 в РСБУ).

П3 (долгосрочные пассивы) – долгосрочные обязательства (ст. 1400 в РСБУ), в которые входят долгосрочные кредиты, долгосрочная кредиторская задолженность, прочие долгосрочные обязательства.

Не забудьте подписаться на наш телеграмм-канал