Стоит ли инвестировать в Лукойл?

Небольшая предыстория

До кризиса 2022г Лукойл входил в список компаний, в которые мы инвестировали. В 2022г ситуация изменилась и мы перестали добавлять компанию в наши портфели.

Справедливости ради, скажем, что мы из нее пока и не выходили. В целом, компания нас устраивала. Она была надежна, диверсифицирована по продуктам и рынкам, имела и имеет отличное руководство, показывала все годы высокую динамику роста доходов и т.д. Все это и подтвердило дальнейшее успешное прохождение кризисного года. Но нас смутил один факт – более 60% выручки компании приходится на рынки «недружественных» стран. Мы решили последить за ходом развития событий и дальнейшими действиями компании.

В условиях повышенных рисков, связанных с экспортом, компания за эти уже почти 2 года выплатила рекордные дивиденды и восстановилась в цене. Многие участники рынка высказываются на тему «упущенной возможности»: на акциях Лукойла можно было за это время приумножить капитал в 2 раза и получить дивидендами порядка 20% годовых. Почему мы, тем не менее, считаем это рисковыми вложениями, и продолжаем осторожно следить за развитием ситуации по компании? Подробнее — в нашем обзоре.

Переходим к делу

ПАО «Лукойл» — группа компаний, образующих одну из крупнейших российских ВИНК (вертикально интегрированных нефтяных компаний). Компания ведет работу в более чем 30 странах мира и 60 регионах России. Входит в топ-3 РФ по объёму выручки нефтегаза за 6 мес. 2023 года. Является одной из любимых компаний российских инвесторов.

Общая реализация всей продукции Лукойл в РФ и за рубежом:

В 2022 году мы временно исключили Лукойл из нашего вотч-листа, как писали выше, из-за большой доли экспорта в «недружественные страны» и санкционных рисков. Как видно из таблицы выше, под «большой» долей подразумевается до 86% всей выучки, из которой лишь малая часть зарабатывается в «дружественных странах».

В частности «дружественный» Сингапур занимает меньше 7%, а 60% приходятся на «недружественные» США и Швейцарию. Ещё 17,9% процентов выручки, согласно отчету за 2021 год, приходят от продаж через Кипр, Нидерланды, Болгарию и Австрию.

Как видите, продукция российских компаний успешно конкурировала по цене и качеству на рынках Европы и США. И это при активно работающих топ-10 нефтегазовых компаний мира: европейские Shell, BP, Total, Eni, американские Chevron и ExxonMobil, и крупные арабские компании. Ремарка для тех, кто сомневается в качестве продукции российских нефтегазовых компаний. Но разговор не об этом.

К текущему моменту некоторые риски, связанные с такой зависимостью доходов от «недружественных стран», уже реализовались.

Насколько была оправдана наша предосторожность?

Отчетность МСФО за 2022 г компанией не опубликована, а отчётность РСБУ не подходит для наших целей из-за отсутствия консолидированных данных по группе. Поэтому попробуем разобраться самостоятельно, на основе имеющихся данных.

В 2022 году (Годовой отчёт по РСБУ за 2022 год):

- Объем реализации нефти в 2022 году составил 49,3 млн т., сократившись почти в два раза по сравнению с 2021 годом.

- Объем реализации нефте- и газопродуктов в 2022 году составил 83,1 млн т., сократившись почти на четверть в сравнении с 2021 годом.

- Объем реализации нефтехимической продукции в 2022 году составил 1,6 млн т., что на 15,2% ниже, чем в 2021 году.

- Объем реализации газа в 2022 году составил 25,7 млрд куб. м., незначительно сократившись по сравнению с 2021 годом.

Таким образом, в 2022 году значительно снизился общий объём реализации продукции.

Продолжаем выяснять, стоит ли инвестировать в Лукойл?

Компенсировался ли спад реализации ростом цен на нефть?

Средняя цена Urals в 2022 году в долларах выросла на 12%. При этом чистая цена после вычета НДПИ и экспортной пошлины снизилась на 8,1%. В рублях рост цены составил всего 4,3% без НДПИ и экспортной пошлины, а с их учетом — снижение на 14,4%.

Объем реализации нефти в 2022 году у Лукойла составил менее 60% от объема нефте- и газопродуктов, поэтому рост цен на Urals, даже без учёта пошлин и НДПИ, не мог скомпенсировать падение выручки, вызванное падением объемов реализации. Тем более, что цена нефти намного ниже цен на нефте- и газопродукты.

Это значит, что выручка и прибыль компании снизились в 2022 году.

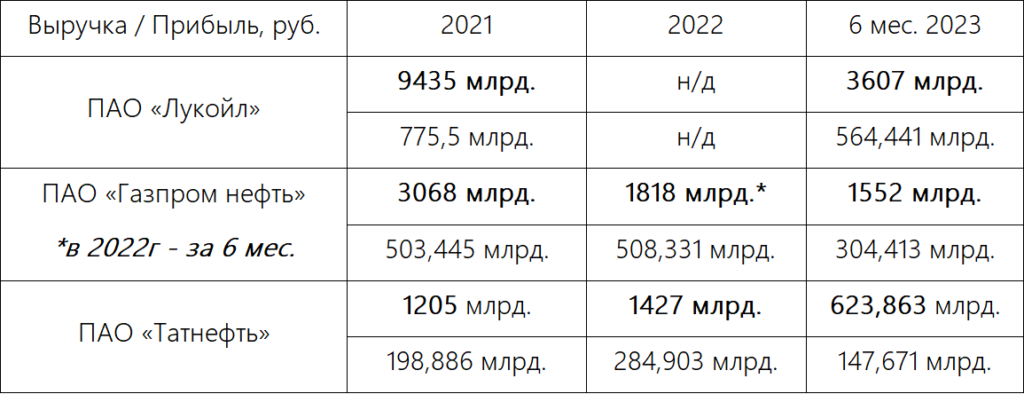

В первой половине 2023 года выручка по МСФО (3607 млрд. руб), что ниже показателя 2021 года (4078 млрд. руб) и составляет менее 40% от выручки полного 2021 года (9435 млрд. руб.)

Судя по динамике объемов реализации и выручки, Лукойл пострадал от санкций больше, чем другие компании. Например, такие, как Газпром нефть и Татнефть: их выручка за 6 мес 2023 года – более 50% от выручки за весь 2021 год. А в 2022 году выручка Газпром нефть и Татнефть превысила значения 2021 года.

С чем ещё связано значительное снижение объёмов реализации Лукойл?

Кроме большой доли экспорта в «недружественные страны» имеет значение еще один любопытный момент. В выручке Лукойл присутствует большая доля «чужой» нефти. Компания активно занимается нефтетрейдингом, используя при этом рисковые производные инструменты (фьючерсы, опционы).

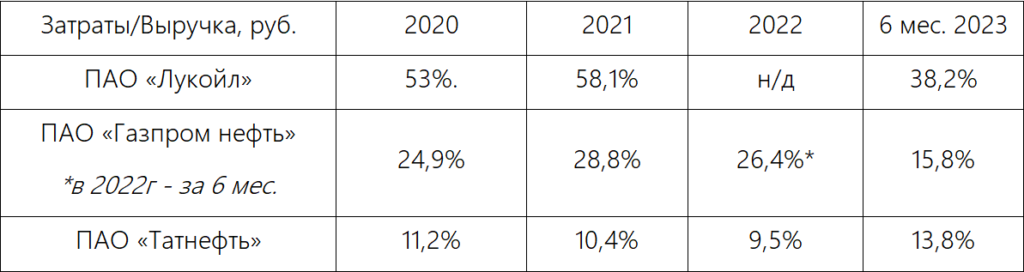

Затраты на приобретение нефти, газа и продуктов по отношению к выручке:

У Лукойла они в % намного выше «Газпром нефти» и «Татнефти». Считаем, что это означает большую долю нефтетрейдинга в затратах и выручке Лукойла. И это низкомаржинальные и высокорисковые поступления. Доля нефтетрейдинга, по нашим оценкам, может составлять более половины всей выручки компании.

Исторически низкая рентабельность продаж Лукойл, в сравнении с «Газпром нефть» и «Татнефть» подтверждает это предположение:

А теперь главный вопрос:

Почему, несмотря на такой значительный спад реализации, Лукойл показывает хорошую динамику по прибыли?

В частности, за 6 месяцев 2023 года 564,441 млрд. руб. в сравнении с 775,5 млрд. руб. за полный 2021 год.

Как ни странно, ответом снова будет нефтетрейдинг. Точнее снижение его объемов в текущем году.

Расходы на покупку «чужой» нефти и производных инструментов (в отчёте – Стоимость приобретённых нефти, газа и продуктов их переработки) 1379 млрд. руб. за 6 мес. 2023 года в сравнении с 2244 млрд. руб. за 6 мес. 2021 года.

Также компания зафиксировала прибыль от курсовых разниц. Размером 55,002 млрд. руб. за 6 мес. 2023 года по сравнению с убытком в 2,42 млрд. руб. за тот же период в 2021 году.

Рост прибыли по отношению к 2021 году обеспечили Лукойлу именно снижение расходов на покупку «чужой» нефти и производных инструментов. А также большой положительный результат от курсовых разниц в 2023 году.

Курсовые разницы и нефтетрейдинг слабо предсказуемы. Их влияние мы не можем рассматривать как долгосрочную основу роста прибыли компании.

Снижение объёмов закупок нефти и производных инструментов для нефтетрейдинга положительно повлияло на прибыль. В краткосрочной перспективе. Однако неминуемо вызовет снижение объемов продаж в недалёком будущем.

Вывод

Так стоит ли инвестировать в Лукойл? Наши опасения, связанные с высокой долей экспорта компании в «недружественные страны», оказались оправданными. К ним ещё добавились риски, связанные с нефтетрейдингом и спекуляциями на производных инструментах. В связи с этим, Лукойл пока остаётся на «скамейке запасных».

Отвечая на вопрос «стоит ли инвестировать в Лукойл?», сейчас наш ответ — нет. Если вы придерживаетесь идеи надежных инвестиций.

Запишитесь на бесплатную онлайн-консультацию

Не забудьте подписаться на наш телеграмм-канал;)