И можно ли сформировать собственную страховку на все случаи жизни, чтобы при этом все средства оставались в вашем полном распоряжении?

Как вы думаете, куда идут деньги, передаваемые страховым компаниям? Очевидно, на выплату отдельным клиентам при наступлении страховых случаев.

Хорошо, а куда идут остальные деньги?

Какая-то часть денег идёт на содержание самой страховой компании, но большая часть инвестируется. Да, да, страховые компании инвестируют деньги клиентов. За счёт этого имеют возможность предоставлять услуги не только рискового, но и накопительного страхования.

Какова доходность таких вложений?

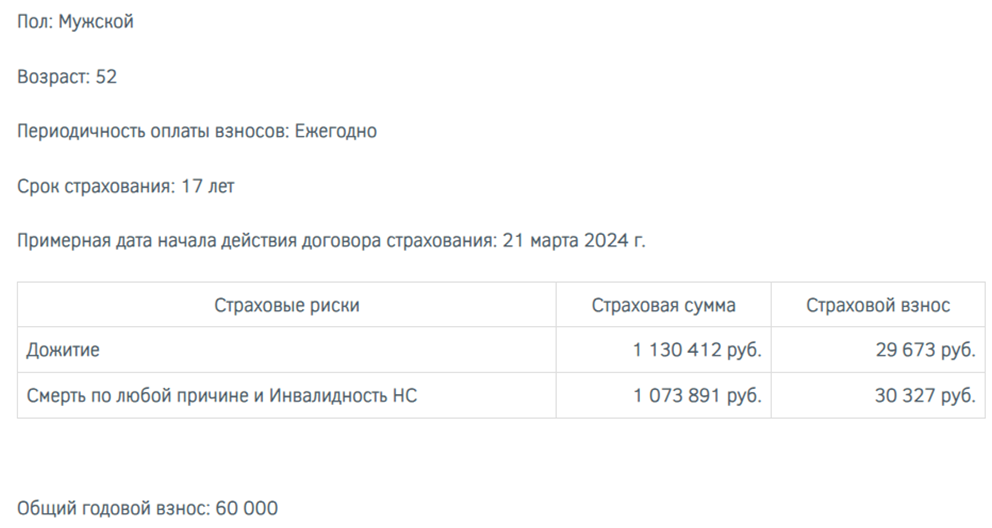

На калькуляторе одной из страховых компаний получились такие результаты по накоплениям:

Внося по 60 тыс в год, за 17 лет вы внесёте 1 020 000 руб, а получите обратно всего 1 130 412 руб., которые за 17 лет среднегодовой 7%-й инфляции превратятся в 382 910 руб по покупательной способности на настоящий момент.

Выглядит удручающе. Но за это страховая компания предлагает вам ещё 1 073 891 руб. страховой выплаты на случай смерти или инвалидности. В «лучшем» случае вы или ваши родственники получат 2 204 303 руб которые из-за инфляции превратятся в 746 674 руб по покупательной способности на настоящий момент.

Получается, что страховая компания либо инвестирует неэффективно, либо много тратит на своё содержание, либо и то и другое.

Не будем забывать, что целью любой компании является заработать как можно больше прибыли. И страховые компании тут не исключение. Как страховой компании проще заработать больше прибыли? Правильно, выплатить меньше страховых сумм своим клиентам. Для этого существует андеррайтинг. Такой метод отбора клиентов и выставления таких условий, при которых вероятность и размер выплат будут минимальными.

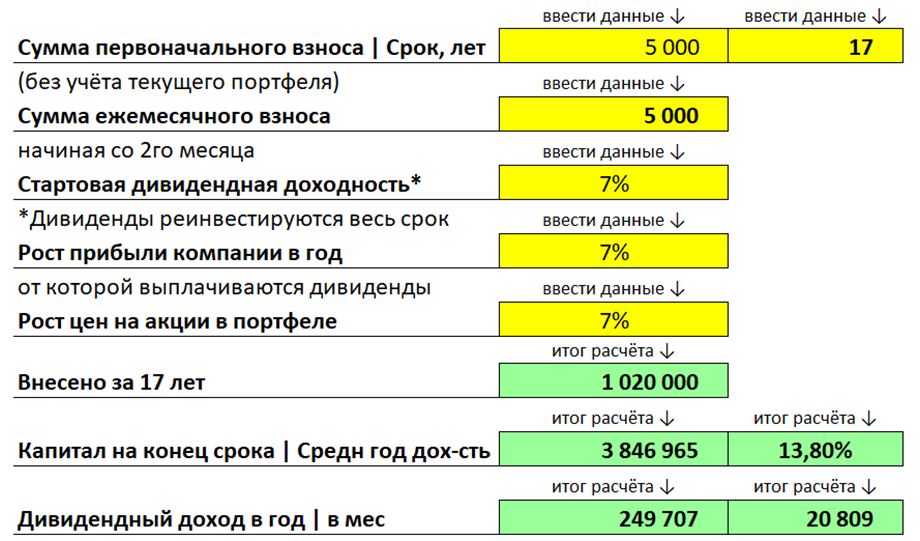

А что будет, если инвестировать те же 60 тыс рублей в год самостоятельно? Например, в дивидендные акции надёжных компаний? При самых скромных показателях начальной доходности 7%, среднегодового роста прибыли 7% и среднего роста цен на акции 7% в год мы получим:

Капитал 3 846 965 руб плюс годовой дивидендный доход почти 250 тыс рублей в месяц. С учётом среднегодовой 7%-й инфляции капитал составит 1 303 100 руб, что почти в 2 раза выше результата по страхованию.

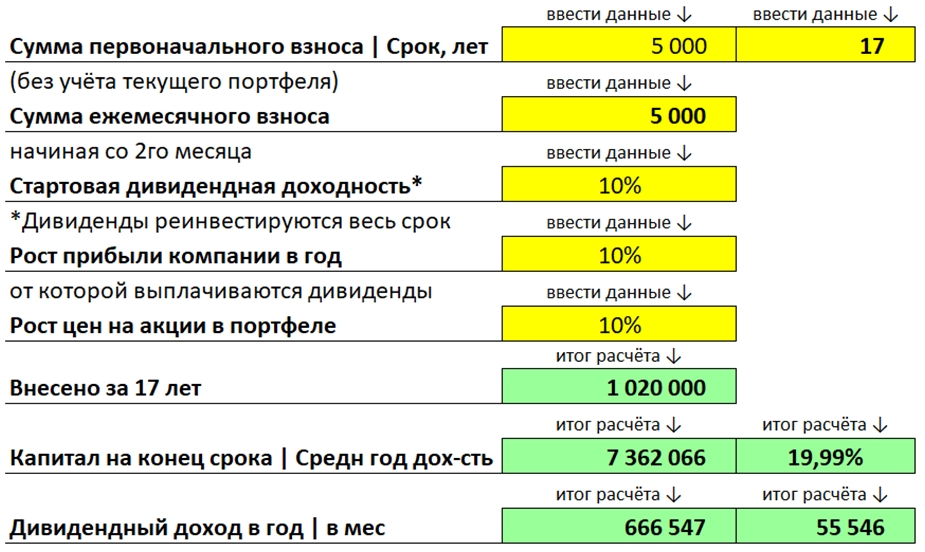

А что будет, если удастся 17 лет поддерживать чуть более высокие показатели?

При начальной доходности 10%, среднегодовом росте прибыли 10% и среднем росте цен на акции 10% в год получаем:

Капитал 7 362 066 руб! Даже с учётом инфляции результат значительно превышает сумму вложений и многократно превышает результат по страхованию. А дивидендный доход почти 700 тыс руб в год будет хорошим дополнением.

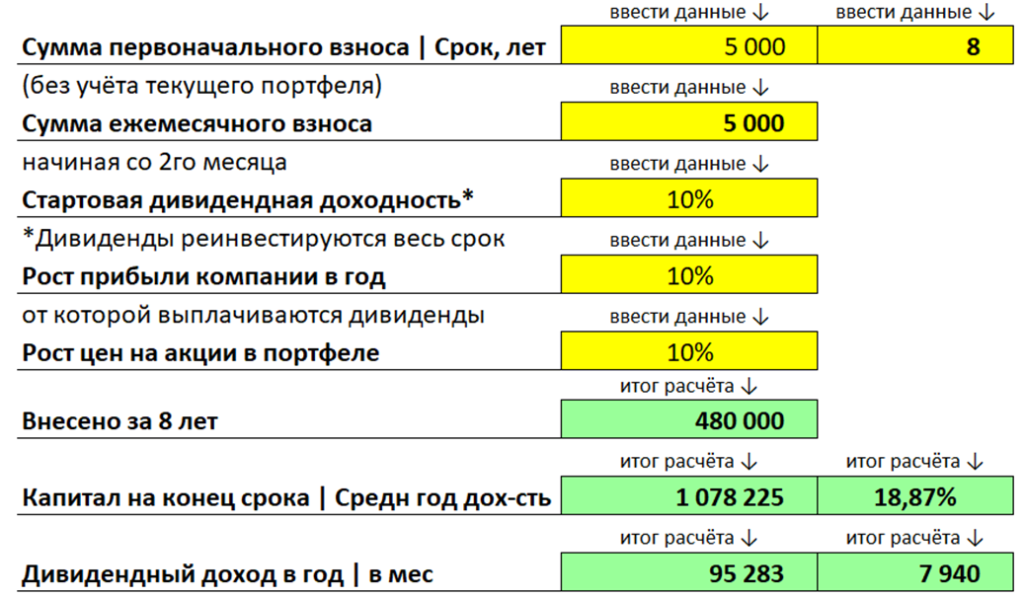

Минусом тут является невозможность получения денежной выплаты 1 073 891 руб. в случае, если риски реализуются в первые годы инвестирования, однако на 8-й год примерно такая сумма может накопиться, при том, что внесено будет всего 480 000 руб.

Как видно, у всего есть свои плюсы и минусы. Но, как минимум, при инвестициях с поддержкой Звягинцев Инвест вам:

- Не потребуется доказательство страхового случая, вы сами вольны распоряжаться своим капиталом, как захотите;

- Вся доходность достанется вам, а не страховой компании;

- При отсутствии страхового случая вложения не сгорят;

- Покрытие рисков любого лица и в любой ситуации на ваш выбор;

- Снять все деньги в любой момент можно без штрафа;

- Капитал всегда достанется наследникам, которых вы укажете;

- Все средства будут в полном личном распоряжении, т.к. они находятся на вашем личном брокерском счете.

Хотите лучше разобраться, как личные инвестиции могут стать хорошей альтернативой страхованию? Записывайтесь на нашу бесплатную онлайн консультацию по личным инвестиционным накоплениям.

Не забудьте подписаться на наш телеграмм-канал;)

В последнее время стало гораздо проще формировать личный инвестиционный капитал, приносящий пассивный доход) Возможно, некоторые «классические» инструменты инвестиций, связанные с доверительным управлением и страхованием, постепенно останутся в прошлом)

Спасибо за статью!) Интересно!