Инвестиции или госпенсия?

Предположим, Вам до пенсии осталось 10 лет и вы хотите повысить ее будущий размер. Как известно, пенсионные баллы (ИПК) можно купить. Максимально в 2024 году можно приобрести 8,292 ИПК (индивидуальных пенсионных коэффициентов), заплатив 406 195 рублей. За это вы получите прибавку к пенсии в размере 8,292 ИПК. Каждый балл стоит 133,05 рубля на 2024 год. Значит, ваша прибавка составит 8,292х133,05=1103,25 рублей.

При этом, ваш пенсионный капитал будет = 0, поскольку он не формируется при внесении страховых пенсионных взносов.

А что если такую же сумму (406 195 рублей) вложить в акции надёжных компаний и продержать 10 лет?

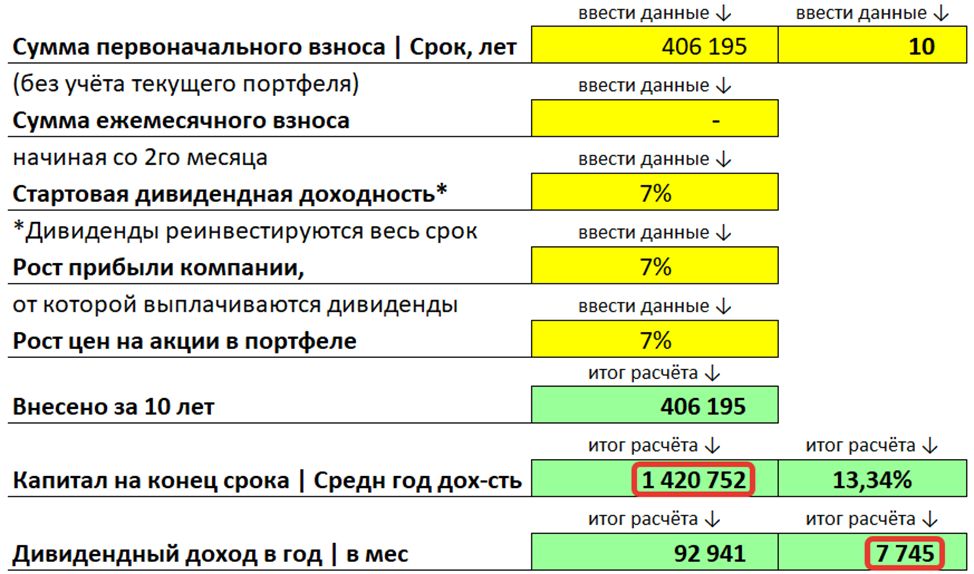

Посчитаем на нашем инвестиционном калькуляторе какой результат получится при самых минимальных параметрах доходности (13,34% годовых):

Минимальный дивидендный доход в год предположительно составит 92 941руб, а в месяц – 7 745 рублей. Это более чем в 7 раз больше результата от покупки пенсионных баллов на ту же сумму! Кроме того, предположительно сформируется капитал 1 420 752 рубля против нуля рублей при покупке баллов.

Теперь сделаем расчёт при тех параметрах доходности, на которые выйти вполне реально (17,8% годовых):

Дивидендный доход в год предположительно составит 237 562 руб, а в месяц – 19 797 рублей, что почти в 18 раз больше результата от покупки пенсионных баллов на ту же сумму! Кроме того, предположительно сформируется капитал 2 089 767 рублей, опять же против нуля рублей при покупке баллов.

Что же выгоднее – покупать баллы или самостоятельно формировать инвестиционный пенсионный доход? Пишите в комментариях свое мнение.

А чтобы инвестировать средства надежно и доходно, записывайтесь на консультацию и становитесь клиентом Zvyagintsev Invest!

Не забудьте подписаться на наш телеграмм-канал;)