Новация в оценке вероятности дефолта облигаций!

Многие наши коллеги, которые периодически заказывают у нас аналитику, часто удивлялись почему мы так долго анализируем облигации или вообще за них не брались, ведь «Анализировать облигации так просто! Посмотрели у брокера какая надежность им присвоена и какую доходность они дают и всё! И тут же можно покупать)».

На самом деле в облигациях очень много подводных камней, одним из которых является риск дефолта.

Если коротко, то риск дефолта это вероятность, что компания не сможет погасить обязательства по выпущенным ей облигациям, что случается довольно часто.

Из различных источников и аналитики мы так и не смогли найти достойное решение, чтобы можно было быстро оценивать этот риск, поэтому в очередной раз нам пришлось разрабатывать собственные стандарты оценки) Чему, если честно, мы очень рады) Ведь это очередной рост наших компетенций и уровня экспертизы, в чем мы должны быть лучшими, чтобы никогда не подводить наших дорогих клиентов)

В течении месяца наши аналитики разрабатывали стандарты оценки и после нескольких удачных опытов на некоторых облигациях мы решили провести эксперимент на одном из самых нашумевших дефолтов за последние годы, а именно на дефолте по облигациям компании Обувь России в начале 2021 года, на котором «погорели» многие инвесторы, чтобы проверить работает ли наша новация в оценке вероятности дефолта облигаций на реальном случае. Для этого мы «вернулись» на 2 года назад, чтобы оценить «стоит ли нам покупать облигации Обувь России или нет?», т.е. смогли бы мы предсказать дефолт или нет за год до событий?) Мы открыли годовую отчетность за преддефолтный 2020г и вот что получилось)

(для неискушенных любителей аналитики советуем просто пробежаться между строк и прочитать выводы в конце)

Приятного и полезного прочтения!)

Оценка риска дефолта Обувь России на:

Срочная платёжеспособность:

(Cash + cash equivalents + invested founds)/ (%-е расходы по всем кредитам на 12 мес + сумма КС кредитов + купоны по облигациям на 12 мес + сумма погашения облигаций в ближайшие 12 мес.).

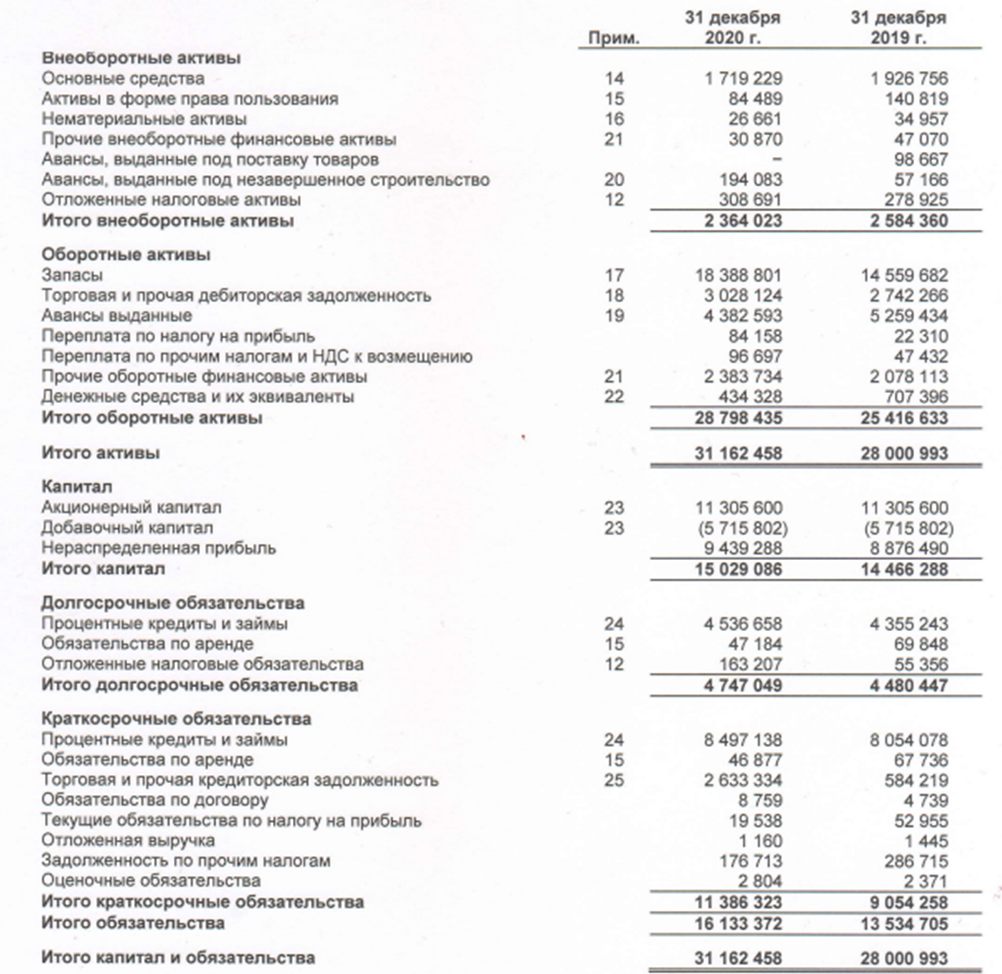

(434,328 млн. руб. + 2383,734 млн. руб.)/ (8497,138 млн. руб.) = 33% — очень низкий результат.

Покрытие прибылью:

Прибыль TTM = 562,798 млн. руб. / (8497,138 млн. руб.) = 6,6%

Прибыль TTM покрывает 6,6% текущих срочных обязательств. Очень низкий результат.

А1 (наиболее ликвидные активы) – деньги и краткосрочные вложения, собственные акции (ст. 1240 и 1250 в РСБУ).

А2 (быстрореализуемые активы) – краткосрочная дебиторская задолженность (ст. 1230 в РСБУ).

А3 (медленно реализуемые активы) – запасы, ндс, долгосрочная дебиторская задолженность и т.д. (ст. 1210, 1220, 1260 в РСБУ)

П1 (наиболее срочные обязательства) – срочные кредиты со сроком погашения меньше года, дивиденды, погашение облигаций, сумма купонов, подлежащих выплате в течение ближайших 12 месяцев, проценты по кредитам (ст. 1510, 1540, 1550 в РСБУ)

П2 (краткосрочные пассивы) — Долги перед поставщиками и подрядчиками, персоналом, государством (ст. 1520 в РСБУ) + половина долгосрочных облигационных займов.

П3 (долгосрочные пассивы) – долгосрочные обязательства (ст. 1400 в РСБУ), в которые входят долгосрочные кредиты, долгосрочная кредиторская задолженность, прочие долгосрочные обязательства + половина долгосрочных облигационных займов.

Облигации до года – П1. От года до трёх лет, то 50/50 в П2 и П3. Более трёх лет — П3.

*На первый взгляд сумма А2 действительно намного больше краткосрочных пассивов. А2 включают в себя «Торговую и прочую дебиторскую задолженность» и «Авансы выданные».

Торговая и прочая дебиторская задолженность на 31.12.2020 составляла 3028,124 млн. руб., но в то же время, 1196,783 млн. руб. являлись задолженностью с задержкой платежа на более чем 540 дней. Оценочный резерв по ожидаемым кредитным убыткам покупателей (т.е. ожидаемые невыплаты от контрагентов) составляли 1159,874 млн. руб. (не входит в 3028,124 млн. руб.)

«Авансы, выданные под поставку товара» составили 4382,593 млн. руб. 22,931 млн руб. составил оценочный резерв под обесценение авансов. В то же время, по состоянию на 31.12.2020 авансы, предусматривающие исполнение обязательств в не денежной форме, составили 1 231, 467 млн. руб. (28% от суммы).

Так, для более точного анализа показателя мы исключаем 1196,783 млн. руб. и 1231,467 млн. руб. из А2.

А2 (реальное) = 7410,717 – 1196,783 – 1231,467 = 4982,467 млн. руб.

А2 (реальное)/П2= 237% — хорошее значение.

**А3 включает в себя Запасы, а также переплату по налогу на прибыль, переплату по прочим налогам и НДС к возмещению. Запасы составили — 18 388, 801 млн. руб. Готовая продукция и товары для перепродажи на 31 декабря 2020 года составили 18193,107 млн. руб., из которых только 3 480,860 млн. руб. (19,1% от заявленной суммы!) ожидалось реализовать в течение 12 месяцев после окончания отчетного периода, то есть остальное реализовать не предполагалось. Реальное значение А3 равно = 3857,409 млн. руб.

А3 (реальное)/ П3 = 85,6% — ниже нормы.

***Реальное значение оборотных активов равно 2818,062 млн. руб. + 4982,467 млн. руб. + 3857,409 = 11657,938 млн. руб.

Долги = 16133,372

Двигаемся дальше.

Оборотные активы/Долги = 72,3%.

(А1+А2 (реальное))/(П1+П2) = 67,1% — ниже нормы.

(А1+А2 (реальное)+А3 (реальное)+Прибыль ТТМ)/(П1+П2+П3) = 75,7% — ниже нормы. (С учётом того, что компании действительно удастся реализовать обувь в течении 12 мес. на сумму 3480,86 млн. руб. и при этом не допустить дефолта.)

А1/П1 – наиболее приоритетный показатель. Он характеризует покрытие срочных обязательств деньгами и тем, что можно быстро превратить в деньги. Значение более 100% означает высокий уровень надёжности (при условии, что П2 не значительно превышает А2).

(А1+А2)/(П1+П2)– один из основных показателей. Характеризует возможность компании покрыть текущие обязательства быстрореализуемыми активами в совокупности с наиболее ликвидными. Значение более 100% говорит о высоком уровне надёжности.

(А1+А2+А3+ Прибыль ТТМ)/(П1+П2+П3) — один из основных показателей. Характеризует покрытие всех долгов компании оборотными активами и прибылью за последние 12 мес.

Дополнительные показатели по порядку приоритетности: А2/П2; Чистая прибыль TTM/П1; А3/П3.

Оценка показателей:

Вывод

Обувь России на 31.12.2020 наиболее сильно соответствует категории Д2 – Значительная вероятность дефолта, но компания имеет шансы его избежать, если действительно удастся реализовать обувь в течении 12 мес. на сумму хотя бы 3480,86 млн. руб. и при этом успеть оплатить срочные обязательства без допущения дефолта.

Чего, как оказалось, компания сделать не смогла)

Вот такая новация в оценке вероятности дефолта облигаций) Мы снова повысили свой уровень экспертизы, а также в очередной раз доказали, что прежде чем покупать какой-либо актив на фондовом рынке, 100 раз проанализируйте и подумайте об этом, а лучше всего обратитесь к нам за помощью!)

Удачного и спокойного инвестирования!)

Не забудьте подписаться на наш телеграмм-канал;)

Приложение №1. Консолидированная финансовая отчётность Обувь России по МСФО за 2020 год. Отчёт о финансовом положении.

Очень круто!

Вот это да!)

Ура! Ещё один шаг к укреплению фин. устойчивости наших идей!)