Taiwan Semiconductor Manufacturing Company, Ltd. производит и поставляет на рынок интегральные схемы. Схемы TSMC используются в компьютерах, средствах связи, бытовой электронике, автомобилестроении и промышленном оборудовании. Компания TSMC была основана в 1987 году и с тех пор является крупнейшим в мире специализированным полупроводниковым литейным заводом, с бизнес-моделью Pure-play, которая позволяет компаниям экспериментировать и развиваться без значительных инвестиций в торговые точки или филиалы.

В компании решили не разрабатывать, не производить и не продавать какие-либо полупроводниковые изделия под своим именем. Компания гарантирует, что никогда не будет напрямую конкурировать со своими клиентами, сосредоточившись исключительно на производстве продукции для своих клиентов.

Чем занимается TSMC

TSMC была основана как совместное предприятие Philips, правительства Тайваня и частных инвесторов. Является лидером в своей отрасли. Компания является крупнейшим контрактным производителем и ключевым поставщиком чипов для смартфонов и настольных процессоров. Среди клиентов: Apple, AMD, Nvidia, Qualcomm, Broadcom и многие другие.

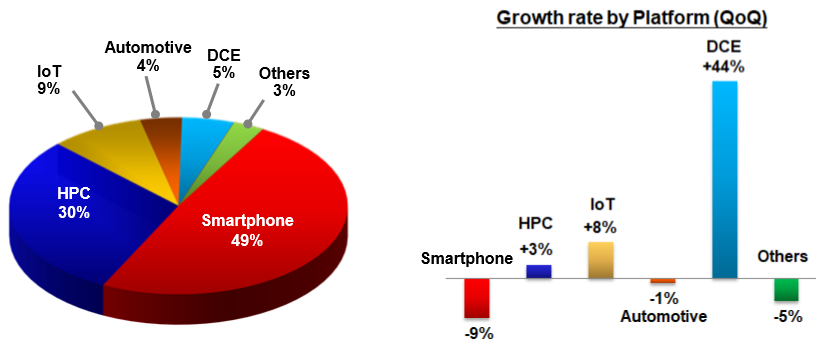

На рисунке показано какую долю в выручке занимает та или иная платформа.

- 49% — приходится на смартфоны

- 30% — на HPS (высокопроизводительные вычисления\процессы)

- 9% — IoT (интернет вещей)

- 5% — DCE (аппаратура передачи данных)

- 4% — автомобильная электроника

Плюсы и минусы компании

Сильные стороны:

- Доля компании на рынке примерно 54%, и по расчетам экспертов увеличится до 55% в ближайшее время.

- Абсолютный технологический лидер в производстве полупроводников. говорят, что полупроводники — это новая нефть.

- В КНР выросли инвестиции в производство электроники, что практически гарантирует рост спроса на полупроводники. Пекин ускоряет наращивание инфраструктуры, чтобы стимулировать рост, обещая потратить примерно 1,4 триллиона долларов в течение пяти лет на такие области, как 5G, промышленная автоматизация и кибербезопасность.

- Развитие сетей 5 поколения (5G). 5G-это следующее поколение сверхбыстрой беспроводной технологии, предлагающей более быстрые скорости передачи данных, уменьшенную задержку, экономию энергии и многое другое. Ожидается, что сети 5 поколения будут использоваться и применяться в построении интеллектуальной городской инфраструктуре и промышленном интернете, интернете вещей. Рынок смартфонов, вероятно, по-прежнему будет крупнейшим рынком для 5G.

Слабые стороны и риски:

- Напряженность в отношениях между Китаем и США только усиливается. Передовые полупроводники играют огромную роль в оборонной промышленности США, и Тайвань поставляет львиную долю чипов. Поэтому для американцев критически важно не допустить поглощения Тайваня Китаем. Учитывая главную роль TSMC в глобальной цепочке поставок полупроводников, такая глобальная напряженность только повредит бизнесу TSMC.

- Около 60% выручки TSMC связано с потребительским спросом и расходами. Сейчас для этого самое плохое время. После вируса у многих людей будет «просадка» по финансам

- Основной клиент компании — это Apple. Goldman Sachs ожидает снижения спроса на iPhone

- Руководство компании предупредило, что перспективы роста финансового года ухудшились из-за проблем со спросом из-за коронавируса.

- Основная статья доходов — это сегмент смартфонов, если потребители снизят их приобретение по всему миру, то TSM просядет в доходах. Поставки мобильных устройств по всему миру по-прежнему подвержены опасному влиянию такого резко отрицательного фактора, как усталость от смартфонов (smartphone fatigue). Долговременное отсутствие значимых инноваций, объективно растягивающийся срок реальной эксплуатации однажды приобретённых устройств — следствия как раз этой усталости. Потребитель часто попросту не видит смысла совершать дорогую покупку, если новенький гаджет не слишком, мягко говоря, разительно отличается от уже имеющегося.

Выводы

Финансовое состояние компании отличное. Выручка и прибыль растут последние 15 лет. Рентабельность бизнеса растёт. Активы компании за этот период выросли почти в 8 раз. Общий долг при этом вырос в 19 раз с $3 млрд до почти $57. При этом свободных денег у компании почти $44 млрд, что говорит о хорошей платёжеспособности. Денежный поток компании приемлемый. Компания выплачивает дивиденды раз в квартал. Относительно доходность низкая. По рыночным коэффициентам компания переоценена на данный момент.

Запишитесь на бесплатную онлайн-консультацию