По данным исследования Работа.ру и СберНПФ, более 80% россиян хотели бы получать корпоративную пенсию от своего работодателя в дополнение к выплатам от государства.

Сегодня в корпоративных пенсионных программах своих компаний участвуют порядка 5% работающих россиян, когда в США это является обязательным условием сотрудничества (поправка 401k), т.к. там полностью частная система пенсионного страхования и каждый работник накапливает пенсию себе сам. Делает он это либо лично, направляя 15% от зарплаты в какие хочет страховые компании, либо доверяет распоряжаться этими 15% работодателю.

Корпоративные пенсии это по сути личные накопления. Для большинства наших соотечественников до сих пор является открытием, что в зарубежных странах именно ЧАСТНОЕ накопление пенсии. Более того, большинство даже не знает, что отдает 30% помимо 13% от своих официальных заработных плат, т.к. в нашей стране действует принятая еще коммунистами пенсионная система «солидарности поколений», где работодатель выплачивает правительству 30% налога с зарплаты своих работников, из которых 22% идет на государственную пенсионную страховку.

Далее следует сложная система, но, если коротко и просто, то 6% идет на содержание текущих пенсионеров, а 16% зачисляется на пенсионный счет работника. Но! Так было до 2022 г., а теперь ВСЕ 22% идут на содержание текущих пенсионеров! Т.е. работники вообще себе лично ничего не накапливают больше!

Мы не будем обсуждать насколько эта система справедлива и эффективна, вы всё видите и оцените это сами. Также не будем оценивать перспективы «корпоративных пенсий». Мы постараемся этой статьей помочь начать заботиться о своем будущем вам лично, исходя из текущих возможностей.

Попробуем выбрать инструмент для личного накопления и рассчитать примерную доходность при средних вложениях.

Главным инструментом, который помогает людям в развитых странах обеспечить себе достойную пенсию, является фондовый рынок. Именно через него страховые и инвестиционные компании, в которых аккумулируется пенсионные счета граждан, приумножают средства своих вкладчиков. Исходя из этого, мы предлагаем также взять за основу фондовый рынок, как главный инструмент для преумножения средств наших соотечественников.

Открыть брокерский счет и начать инвестировать сегодня уже несложно – скачали приложение любого надежного банка и покупайте акции публичных компаний в один клик. Если нужна помощь в выборе самого удобного и надежного брокерского приложения, то можете написать нам и мы поможем с этим совершенно бесплатно!

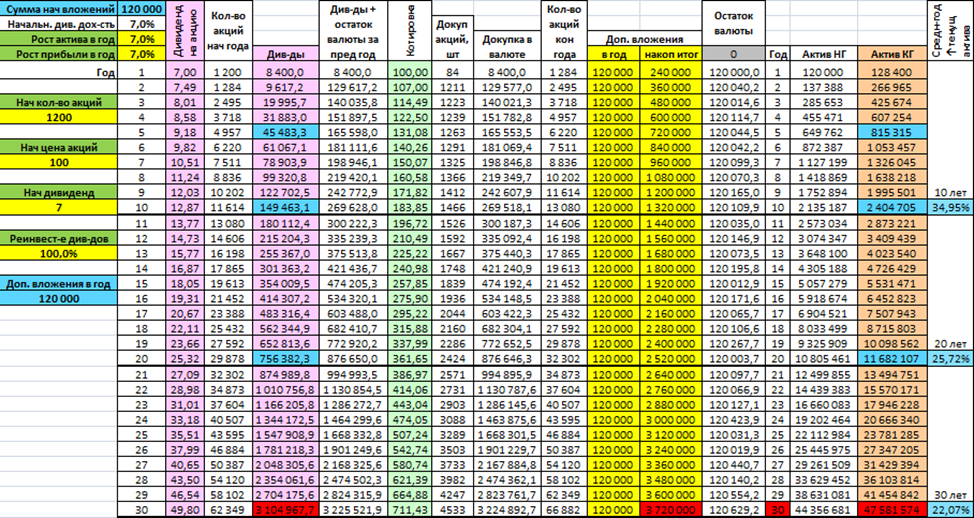

Далее разберемся с суммой вложений и сроком. Т.к. большинство граждан России не располагает большими денежными возможностями, то мы возьмем за основу 5тыс рублей ежемесячных вложений, хотя чаще всего в нашей практике встречается сумма в 10тыс рублей в месяц.

В среднем в США срок отчислений на пенсионное страхование составляет 38 лет, у нас порядка 35 лет, поэтому мы возьмем срок 30 лет.

Воспользуемся нашим калькулятором и заложим среднюю дивидендную ставку для каждых вложений 7%. Рост прибыли, а значит и дивидендов, и рост котировок в соответствии с ростом прибыли тоже по 7%. Сразу скажем, что это очень консервативные ставки, но даже при них сложный процент (с учетом реинвестирования дивидендов) сделает свое дело и обгонит все инструменты с фиксированными ставками (депозиты) и низкой доходностью (недвижимость).

Как видно из таблицы, за 30 лет будет внесено 3 720 000 рублей, при этом актив будет стоить более 47 млн рублей (!), а дивидендная доходность более 3 млн рублей в год! Сложный процент сделал свое дело и средняя доходность прироста актива за эти годы составила порядка 25% плюс высокая дивидендная доходность.

Мы не можем точно сказать, что будет с инфляцией за эти годы и какую реальную платежеспособность сохранят эти средства, но мы точно знаем, что это будет хорошей и независимой помощью вам в пожилом возрасте, за которую вы сами себе скажите: «Спасибо!».

Такую консервативную доходность вам смогут обеспечить практически все «голубые фишки» российской экономики. А по поводу инфляционных издержек стоит заметить, что в первую очередь на инфляции зарабатывает именно бизнес, повышая цену на свою продукцию по разным причинам, поэтому на инфляции они заработают, а значит и рост прибыли, и рост дивидендов можно ожидать еще выше. И лучше всего быть в этот момент именно с бизнесом, а не «сидеть» в пассивах.

Если же вы хотите инвестировать спокойно, надежно и доходно, то можете обратиться в нашу компанию. Наш аналитический центр будет вам на регулярной основе помогать инвестировать только в лучшие компании, а также поможет разобраться с налогами и обеспечит сервис, включая чат поддержки и новостное еженедельное покрытие.

Думайте о будущем, делайте сейчас!

Безбедная пенсия — это то, ради чего я пришла к инвестициям)